史上最详细伊斯兰金融图解手把手教你如何赚钱!

众所周知,犹太人是世界上最有生意头脑的群体。可很多人还不知道,穆斯林们也已经在默默地发展属于伊斯兰教的“生意经”了。

伊斯兰教不只是一种宗教信仰,更是一种社会制度和生活方式。近年在金融界备受瞩目的莫过于伊斯兰金融了,它以令人讶异的速度在全世界扩散,特别是伊斯兰银行,更令人不解的是它不以银行最普遍的利息和借贷的方式盈利。

今天让我们一起来了解伊斯兰金融到底为何奇特的存在。

伊斯兰金融

按照伊斯兰经典《古兰经》创立的金融体系,其运作严格按照《古兰经》教义进行。被称为继资本主义、社会主义之后的第三种体系。

特点和优势

伊斯兰金融特点在于要交纳天课,借贷不得收取利息,不进行向社会回报的投资。它从原则上排斥了赌博、投机以及投资任何可以抑制不确定性的金融衍生类工具等活动,避免了信息不对称和道德危害,能够有效的避免金融危机。

了解完伊斯兰金融是什么以后,许多人开始好奇它到底如何生存和发展呢?

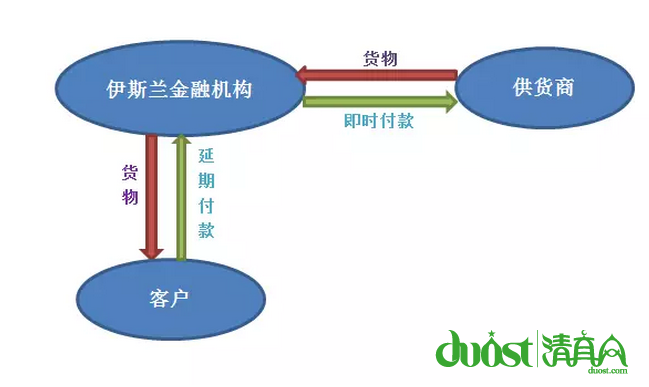

1. 加价制(Murabaha)

也称成本加融资,客户出于购买原材料、机器设备或者耐用消费品的特定目的向伊斯兰金融机构提出请求,让其代为购买,达成一致后伊斯兰金融机构和客户签署加价制合同;按照合同,金融机构购买客户需要的货物;客户根据合同规定付款,货物的最终价格包括金融机构支付给原销售方的价格以及其得到的利润。客户可以延期付款,解决了客户的暂时的资金困难,伊斯兰金融机构实际上发挥了贷款人的作用。

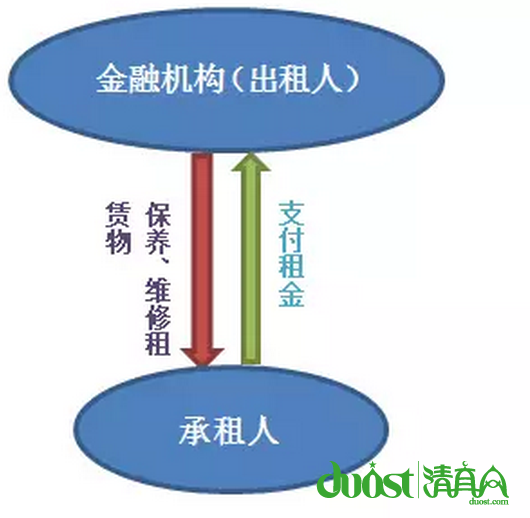

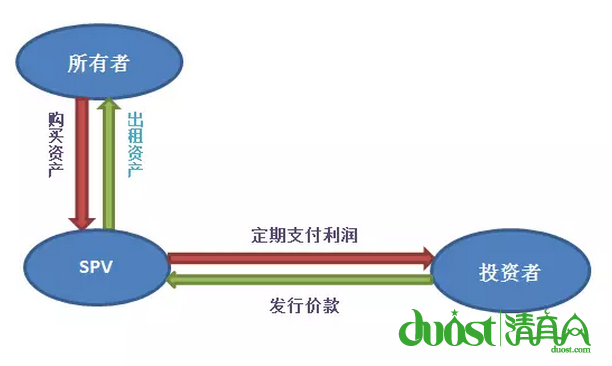

2. 租赁制(Ijara)

也是一种很流行的伊斯兰金融工具,租赁制是指伊斯兰金融机构根据客户的需要购买某种资产(如船舶、飞机、机械设备等),在约定期间内交给承租人使用,并收取固定金额的租赁费,这种模式叫Ijara,类似于传统金融下的经营性租赁;另外,租期结束后,出租人也可以将租赁物的所有权转移给承租人,这种模式叫ljara wa-iktina,类似于传统金融下的融资性租赁。

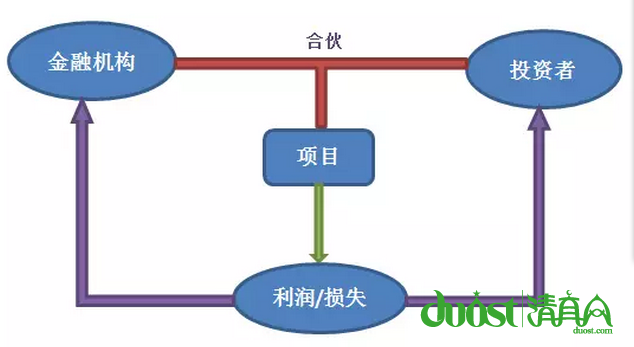

3. 参与股份制(Musharaka)

参与股份制来自于中世纪的合伙经营,金融机构和投资者按约定的比例投资于一个项目,各合资方以约定的比例共享利润,损失由合资方的投资比例来确定。通常来说,投资者作为项目的管理人负责项目的运营及盈利,金融机构所获得的利润为其最初的投资和约定的利润。参与股份制分为连续的参与股份制和逐渐减少的参与股份制。

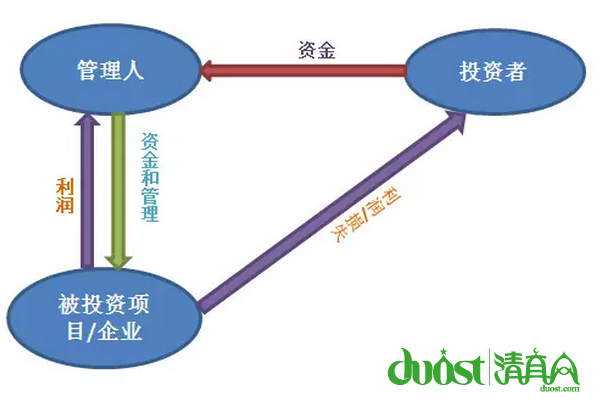

4. 盈亏分摊制(Mudaraba)

这种方式类似于合伙,一般是若干投资人将其资金交给一个管理人(Mudareb),由管理人将这些资金进行符合伊斯兰教义的专业投资,管理人按比例收取投资获得的利润作为其提供服务的报酬,部分伊斯兰银行的储蓄业务和盈亏分摊制的银团贷款就是按这个模式来运作。

5. 伊斯兰债券(Sukuk)

又称苏库克,是对基础资产拥有一定比例的证明或票据,伊斯兰债券依赖于其基础资产,可以在二级市场流通,投资者购买金融机构发行的伊斯兰债券后就拥有对基础资产一定比例的所有权,基础资产会被转让给第三方以产生持续的收益以回报投资者。为此,伊斯兰债券通常和其他伊斯兰金融结构如租赁、参与股份制、盈亏分摊制相结合。

根据《古兰经》第2章275节,“真主准许买卖,而禁止利息”,知道此教义而再犯的人是“火狱的居民,他们将永居其中”。

伊斯兰金融很大程度上基于穆斯林的道德素质和自我约束,由此可见,它的繁荣发展也体现了社会在思想道德层面的发展。

中国内地的穆斯林是一个庞大的群体,但目前只有宁夏回族自治区进行了伊斯兰银行的试点,且只有宁夏银行有伊斯兰银行窗口,中国有大量穆斯林群众无法得到伊斯兰金融专业服务。

随着中国金融体制的多样化发展,可能会逐步设立专业的伊斯兰银行和其他伊斯兰金融机构为中国的穆斯林群众服务,让我们一起期待吧!